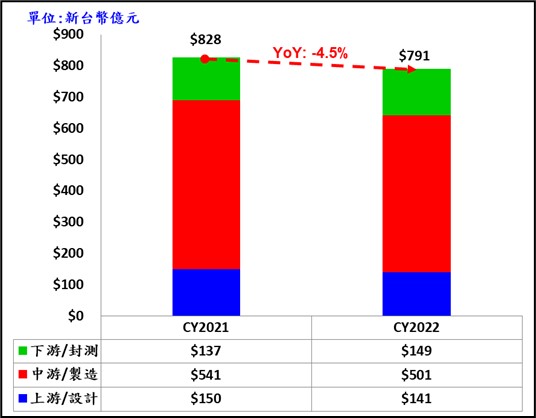

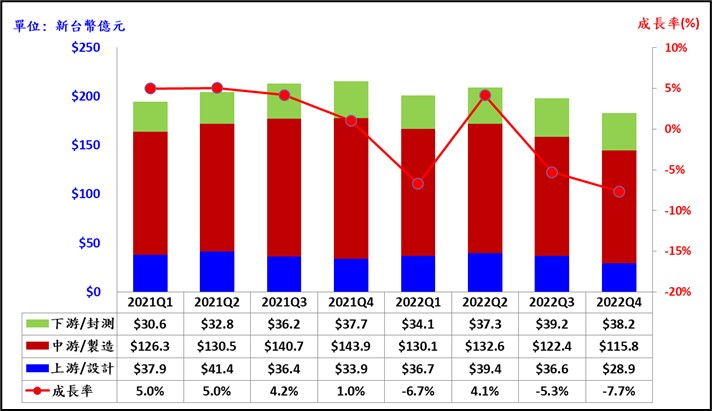

| 財團法人光電科技工業協進會(PIDA)產研中心指出,由於全球經濟成長趨緩等因素,使得全球消費市場萎縮,臺灣化合物半導體產業成長也遭受逆風。臺灣化合物半導體產業(不含LED部分)在2022年度總產值達新台幣791億元,較2021年度總產值828億元,年成長率小幅衰退-4.5%,如圖1所示。各季產值如圖2所示。

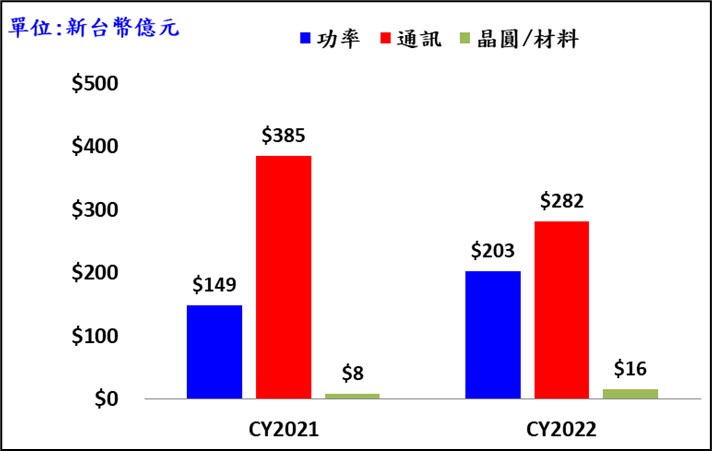

圖2 2021Q1~2022Q4臺灣化合物半導體季產值 [資料來源:PIDA(2023/1)] 以產業鏈來看,臺灣化合物半導體2022年度在上游設計、中游製造與下游封測的產值分別為新台幣141億元、501億元及149億元,年增率分別為-5.7%、-7.5%及8.3%,其中將製造部份再細分,可以發現功率元件與基板因電動車及節能減碳等需求帶動下,仍呈現成長狀況,但通訊元件則是因為手機市場需求衰退等因素,而呈現減少趨勢,相關數據如圖3所示。

儘管台灣化合物半導體在2022年時產值遇到逆風而呈現下滑狀態,不過由於電動車、充電樁、伺服器以及5G基地台等需求持續成長,且政府單位也持續推動化合物半導體專案計劃,所以台灣化合物半導體廠商均看好這個未來仍會持續蓬勃發展,所以主要廠商如環球晶、台積電、盛新材料、嘉晶、漢磊以及穩懋等均從2021年開始陸續進行擴廠規劃以增加產能,新的產能預計在2023至2024年間會陸續開出,屆時台灣化合物半導體產業將會有爆發性的成長。 從全球光電產值展望中,應用市場成長性的後勢看好。 財團法人光電科技工業協進會(PIDA)16日表示,2022年台灣光電暨化合物半導體產值達新台幣1兆5,039億元,較2021年衰退14.6%。至於通訊與能源、台灣光通訊、太陽光電將持續成長。 PIDA表示,2022年台灣FPD產值達8,138億元,衰退24%;電子紙成長53%,Micro LED將上市。化合物半導體2022年產值達791億元,較去年衰退4.5%;功率元件成長36%;晶圓成長100%。 同時,PIDA指出,影響世界局勢與經濟及產業發展的4大趨勢分別為: 俄烏戰爭影響能源飆升,導致通貨膨脹;再者,中美搏奕導致產業遷徙與重組;另外,後疫情時代,產生新消費與生活型態;還有,ESG帶來綠能經濟。從全球光電產值,展望應用市場的成長性,未來成長領域包括:顯示器中的OLED、Micro LED;AR/VR/MR;生醫領域中的穿戴式及時診斷;太陽光電中的鈣鈦礦;國防領域中的紅外系統、高光譜成像、雷射;照明領域中的殺菌、精緻農業和淨水;受益於嵌入式人工智能的自駕車、無人機、機器人;以及量子科技;工業4.0與先進製造中的雷射加工、感測與機器視覺。 2023年PIDA重要觀察與預測如下: 1. 光通訊在B5G/6G通訊中越顯重要,並結合矽光子技術,擴大在數據中心的應用。 2. 數據中心的雲端服務發展為多雲與多端;更為節能、高效、快速。 3. 資安重要性提高;量子密要分發、後量子密碼學市場成長性高。 4. 台灣8吋化合物半導體產業鏈逐漸完備。SiC將擴大在車用、數據中心、綠能轉換等應用(Power to X);其中功率方面從400V往800V邁進。 5. Micro LED應用上市,進軍小尺寸顯示器、AR/VR/MR光源等初期利基市場。 6. 全球太空產業投資增加中;衛星、無人機、影像等技術發展與應用快速增加。 7. 元宇宙持續沉淨式體驗為發展重點,有利於工商業應用;其所需的AR/VR/MR成為光學產業的發展重點。 8. ESG持續為顯學,加大綠能普及,以及增加鈣鈦礦、智慧儲能等技術的發展。 9. 繼Chat GPT,會擴大AI各層面的應用。 10. 後疫情時代,生醫光電技術持續發展,其中檢測與影像技術應該大為精進。 |

首頁|手機版|Chip123 科技應用創新平台 |新契機國際商機整合股份有限公司

GMT+8, 2024-12-20 02:26 PM , Processed in 0.100000 second(s), 16 queries .

Powered by Discuz! X3.2

© 2001-2013 Comsenz Inc.