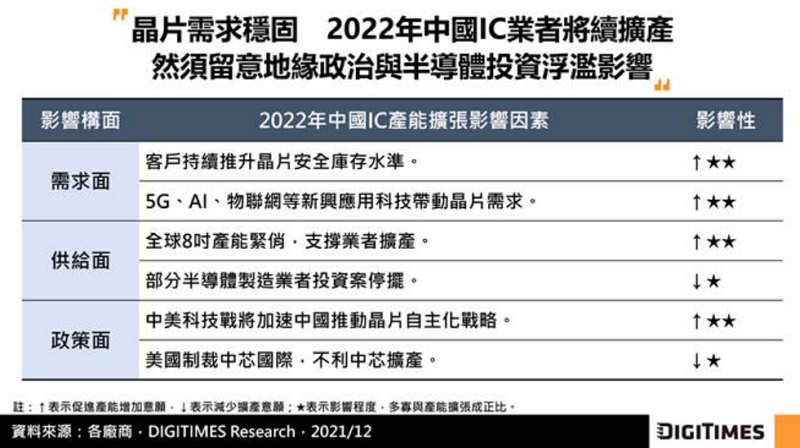

由於2022年晶片短缺未緩解,且供給面亦有疫情等不確定性因素干擾,中國大陸對晶片的需求仍將持續增加;另一方面,中國晶片自製比例卻仍低,建產能將有助累積晶片自主化能力,因此,中國IC製造業者將持續擴增產能。在IC設計業方面,中國業者自建產能雖仍是零星個案,然中美科技戰持續延燒,中國IC設計業自建產能趨勢仍值得關注。 DIGITIMES Research分析師陳澤嘉觀察,2022年中國IC製造業者多數產能都將較2021年成長,且將陸續擴至目標最大產能規模。具體來看,包含士蘭微、上海積塔、芯恩、粵芯、燕東微電子等中國IDM,以及長江存儲、武漢新芯、合肥長鑫等記憶體業者的產能規模將持續爬升;中芯國際、華虹集團、合肥晶合等中國晶圓代工業者亦積極擴產。此外,台積電、三星電子(Samsung Electronics)等外商也將於2022年陸續開出新產能。 值得注意的是,中美科技戰已對中國IC製造業發展產生質變。由於中國IC製造設備仍仰賴歐美業者,中美科技戰將影響中國業者擴產計畫,尤其列入美國實體清單的中芯國際面臨設備卡關風險。其次,中國半導體業投資浮濫問題也影響中國IC製造自主發展進程。另外,格科微與卓勝微等中國IC設計業者投入自建產能雖是零星案例,卻也反映中美科技戰對中國業者的投資布局影響。

|

首頁|手機版|Chip123 科技應用創新平台 |新契機國際商機整合股份有限公司

GMT+8, 2024-12-20 04:02 PM , Processed in 0.100000 second(s), 16 queries .

Powered by Discuz! X3.2

© 2001-2013 Comsenz Inc.