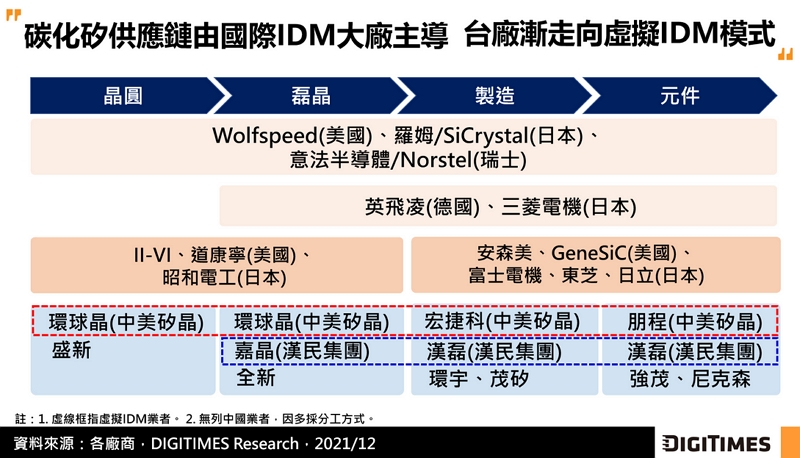

隨普及應用的矽半導體已達物理極限,因此採寬能隙半導體材料替代的範疇逐漸擴增,第三類半導體市場前景愈來愈受矚目。DIGITIMES Research分析師林芬卉觀察,看好第三類半導體市場高度成長,台灣業者不僅投入碳化矽(SiC)長晶及自製設備,在供應鏈方面,也如國際大廠朝向虛擬IDM整合模式發展。 目前第三類半導體長晶產能及設備多掌握在國外業者手中,台廠看好碳化矽晶體及晶圓需求愈見高漲,期能掌握穩定的貨源,因此漸朝國產化發展。舉例來說,中科院已將碳化矽長晶機及長晶技術轉予太極能源集團;另外,中鋼碳素開發長晶用石墨坩堝,預計2022年下半達半導體規格,並優先供應國內業者。 目前碳化矽供應鏈由國際IDM大廠所主導,原因是磊晶(epi)製程即決定70%元件的特性,因此採用一貫化生產方式,方能瞭解下游產品特性及需求。過去台廠在第三類半導體沿襲矽半導體製造方式,多採分工模式,有鑑於國際大廠成功經驗,台廠亦漸走向虛擬IDM模式。 舉例來說,中美矽晶集團以轉投資方式,建構第三類半導體供應鏈,旗下虛擬IDM包括環球晶、宏捷科、朋程,主要負責領域分別為磊晶及晶圓、晶圓代工、元件生產;其中,環球晶產品除供應集團公司,亦出貨予其它業者,而該公司看好未來第三類半導體市場需求,2022年晶圓產能將呈倍數增長。

|

首頁|手機版|Chip123 科技應用創新平台 |新契機國際商機整合股份有限公司

GMT+8, 2024-12-20 08:06 PM , Processed in 0.090001 second(s), 16 queries .

Powered by Discuz! X3.2

© 2001-2013 Comsenz Inc.