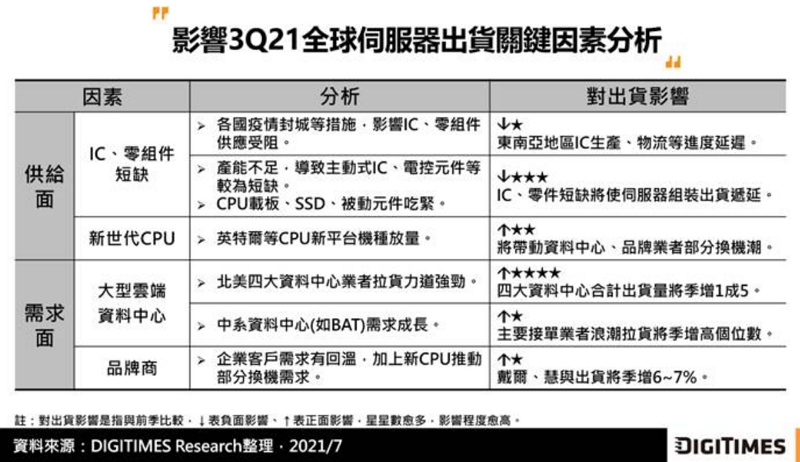

根據DIGITIMES Research分析師龔明德調查研究,2021年第2季受IC、零組件短缺影響,全球伺服器出貨量季增幅度較原預估(近1成4)小,僅為9.2%。第3季預期美系、中系大型資料中心、品牌業者因應雲端服務、企業客戶AI、高速運算等需求升溫,加上開始較多採購新一代CPU機種,尤以北美四大資料中心拉貨力道強勁,雖可能受到IC(如電源管理IC等)短缺所擾,全球伺服器出貨量仍可望季增達1成3。 2021年第2季因伺服器庫存去化已到一定水準,大型資料中心及品牌商恢復拉貨,又以北美四大資料中心增幅較顯著,合計拉貨量季增達1成6,使廣達、緯穎、鴻海伺服器出貨量季增皆達雙位數,尤以緯穎最為明顯。 預期第3季伺服器需求力道強勁,在疫情影響下,在家辦公(WFH)或企業分流上班將成新常態,遠端視訊會議、影音串流及電子購物等需求持續增加,帶動雲端業者增購伺服器,加上中、美系大型資料中心、品牌客戶開始更多購置搭載英特爾(Intel)、超微(AMD)新平台伺服器,預估第3季將為2021年全球伺服器出貨高峰。尤以微軟(Microsoft)因雲端服務、遠距會議軟體工具等需求,對伺服器採購量季增幅將最明顯。 展望第4季,雲端資料中心、品牌客戶拉貨將放緩,但預估第3季因IC、零組件短缺無法完全滿足客戶需求部分將遞延,缺料問題亦可望逐漸紓解,預期全球伺服器出貨量僅個位數季減。以上下半年觀察,全球伺服器出貨量在雲端服務及新CPU機種等需求拉動下,下半年總出貨量將優於上半年,上下半年出貨比例約為45:55,全年出貨量可望突破1,700萬台,成長5.1%。

|

首頁|手機版|Chip123 科技應用創新平台 |新契機國際商機整合股份有限公司

GMT+8, 2024-12-20 01:18 PM , Processed in 0.100000 second(s), 16 queries .

Powered by Discuz! X3.2

© 2001-2013 Comsenz Inc.