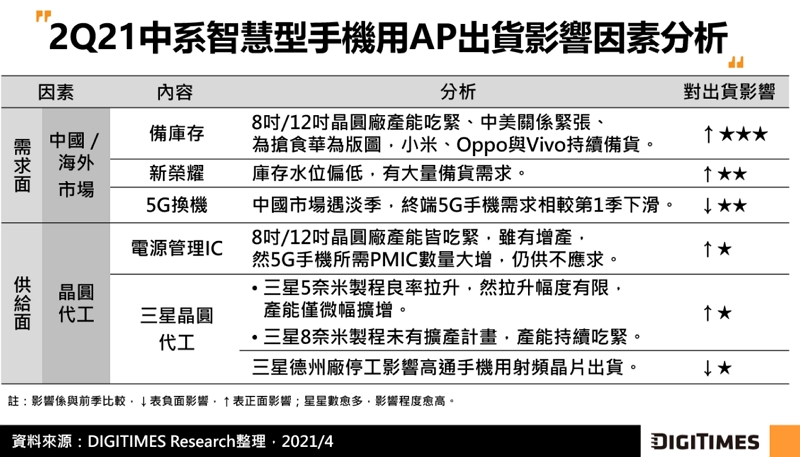

根據DIGITIMES Research分析師翁書婷調查,2021年第1季中系手機品牌採高庫存水位策略,持續備貨,帶動中系智慧型手機所需AP出貨2.12億顆,季增0.2%,聯發科佔有率明顯提升至過半。第2季中系手機品牌備貨動能未明顯降低,加上高通(Qualcomm)與聯發科爭取到更多AP與手機用電源管理晶片(PMIC)產能,預估中系智慧型手機用AP出貨量將季增9.6%、年增29.2%。 2021年第1季中系智慧型手機所需AP出貨量與前季約略持平,優於往年首季季減逾2成的表現(2020年同期因疫情因素致季減3成);主要AP供應商中,聯發科佔有率續居第一,且較前季上升達9.4個百分點,高通佔有率則下降6.9個百分點。 第2季高通持續受三星(Samsung) 5與8奈米製程產能吃緊影響,出貨量受限幅度仍大於聯發科,且聯發科4G AP性價比高,對其投入的資源也較多,預料聯發科佔有率仍將大幅領先高通;而海思僅能以庫存出貨,佔有率將被紫光展銳超越。 製程技術方面,2021年第1季因韓系三星手機大幅提升聯發科12奈米AP採用比重,排擠中系手機品牌所需4G AP供給量,12奈米製程AP比重降為35.1%,為6/7/8奈米製程超越。第2季傳音與新榮耀等品牌大幅提升展銳12奈米製程4G AP採用比重,又逢第1季4G AP遞延出貨,預估12奈米製程AP比重拉回至39.5%,與6/7/8奈米製程不相上下。

|

首頁|手機版|Chip123 科技應用創新平台 |新契機國際商機整合股份有限公司

GMT+8, 2024-12-20 06:42 PM , Processed in 0.060001 second(s), 16 queries .

Powered by Discuz! X3.2

© 2001-2013 Comsenz Inc.